服务热线

18882211844

据中华人民共和国2019年国民经济和社会发展统计公报发布的信息,初步核算我国2019年全年国内生产总值990865亿元,比上年增长6.1%。其中,第一产业增加值70467亿元,增长3.1%,我国已然是一个畜牧业大国,肉类、禽蛋总产量均居世界*。

国内牛肉市场分析

2019年受非洲猪瘟影响,猪肉产量明显下滑,畜牧业总体产量近十年内低7649万吨,同比下降10.2%。

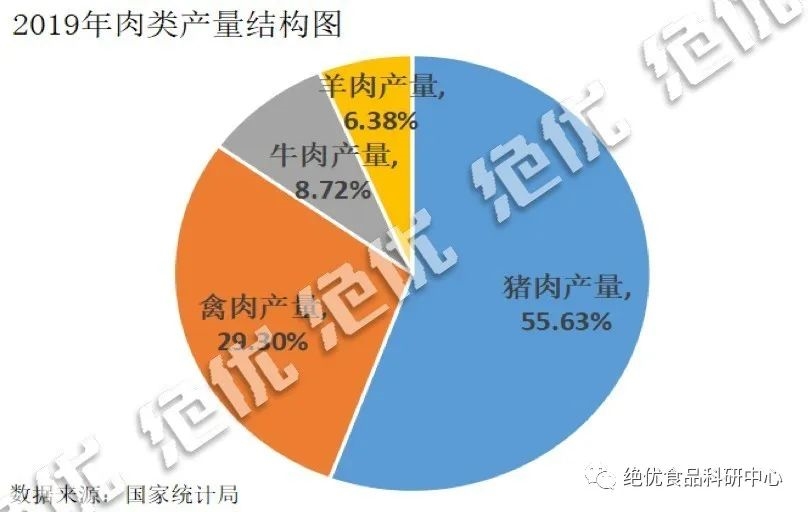

其中,猪肉产量4255万吨,下降21.3%,牛羊肉产量保持稳定的小幅增长,羊肉产量488万吨,增长2.6%;牛肉产量667万吨,增长3.6%。

受产业扶贫和部分省份“稳羊增牛”政策带动,2019年肉牛产业发展整体平稳,牛肉产量小幅增加,占肉类总产量的8.72%,养殖效益显著提升,牛肉消费需求持续增长,进口量进一步增加,肉牛产品价格保持高位运行。

我国是牛羊肉生产大国,据上年美国农业部发布的数据来看,中国大陆以644万吨的牛肉产量排在世界第四位。

2019年我国牛肉产量667万吨,同比增长3.5%。2015—2019年我国牛肉产量逐递增,从616.89万吨增长至667万吨,平均每年增长约10万吨。

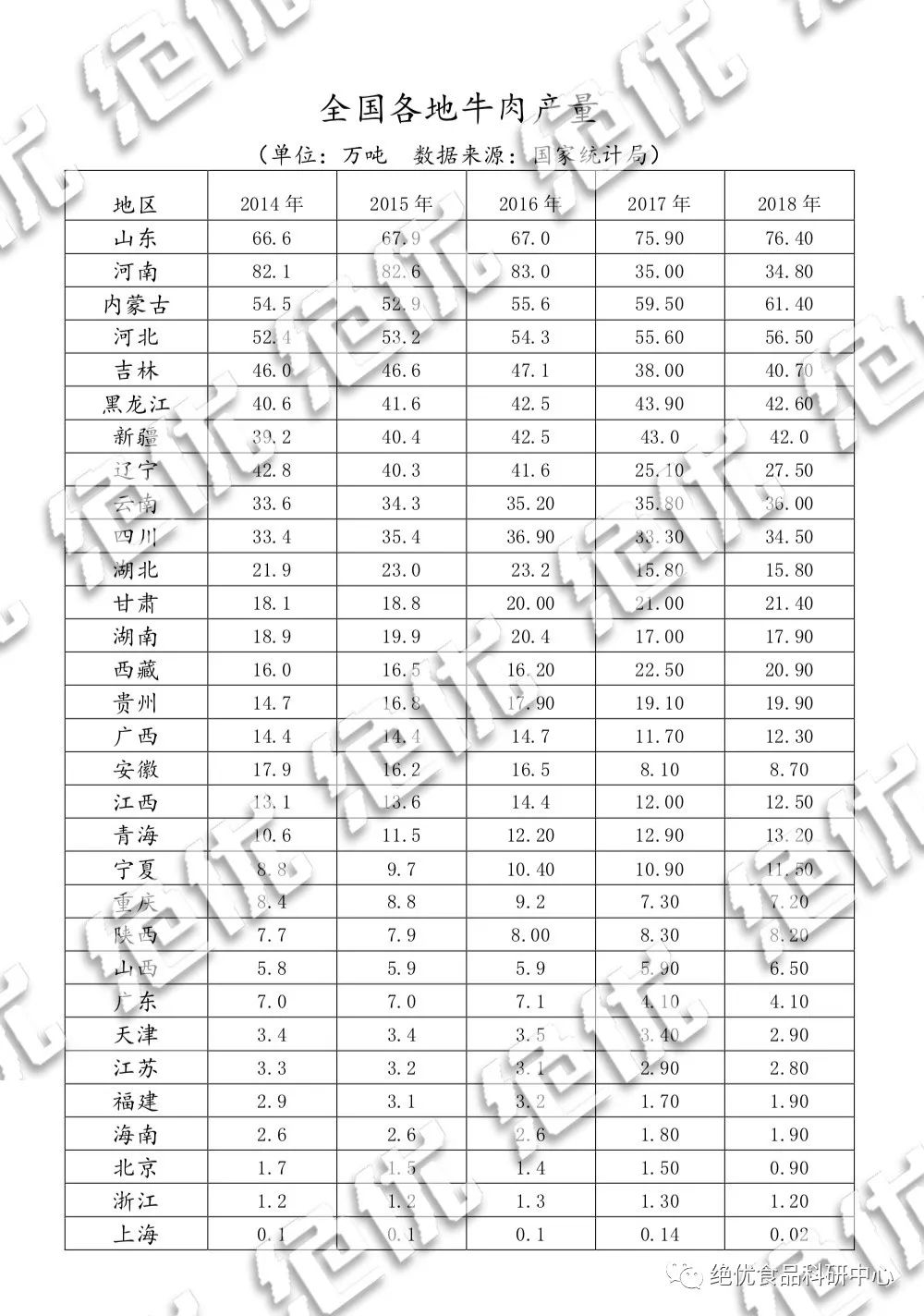

近年来,国内逐步形成以新疆、宁夏、青海等为主的西北传统牧区;以东北三省和内蒙古为主的东北肉牛生产区;以河南、山东、河北和安徽为主的中原肉牛生产区;以四川、贵州、云南、广西为主的西南肉牛生产区四大产区。

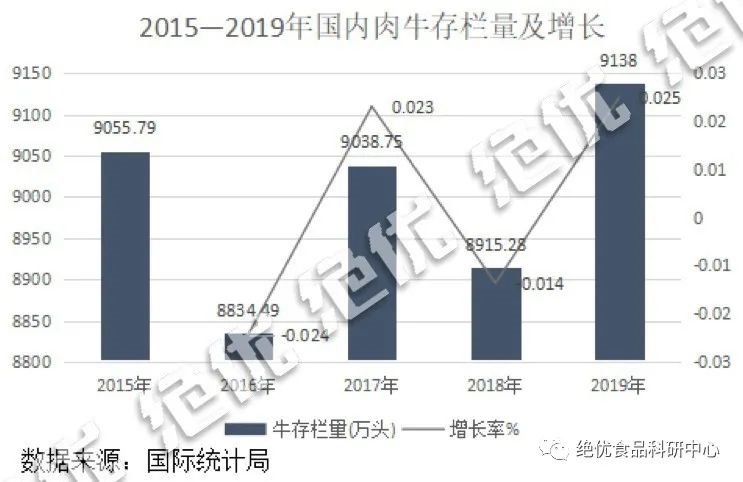

2019年全国肉牛出栏4534万头,比上年增加136万头,增长3.1%,2015—2019年我国牛出栏量持续增长,从4211.44万头增长至4534万头,平均每年增长64.5万头,增长率呈现一定的波动,但波动范围在2%以内。

2019年全国牛存栏9138万头,同比增加223万头,增长2.5%由于养殖母牛的收益小于养殖肥牛,我国的基础母牛数量较少,牛羊肉供给能力不足,饲料成本高等原因,增大了养殖成本,上年我国肉牛存栏量明显减少。

2019年受非洲猪瘟影响,牛肉需求缺口越来越大,牛肉价格高位运行,行业盈利后积极补栏。

据农业农村部农业贸易促进中心发布的数据,我国畜2019年产品进口362.2亿美元,同比增27.0%;出口65.0亿美元,减5.2%;贸易逆差297.2亿美元,增37.2%。其中,猪肉进口199.4万吨,增67.2%;猪杂碎进口113.2万吨,增17.9%;牛肉进口166.0万吨,增59.7%;羊肉进口39.2万吨,增23.0%;奶粉进口139.5万吨,增21.0%。

随着我国牛肉进口关税的不断调整,国外优质牛肉纷纷涌入国内市场,而中国的肉牛养殖户受困于升高的土地、人工和饲料成本,养殖规模难以扩大,牛养殖周期较长,国产肉牛供应量有限,无法快速供应等原因,加上打击力度持续加强,非法入境的牛肉数量大幅度下降,国内牛肉需求量不断增加,消费市场缺口越来越大,因此近年来我国牛肉进口增长势头强劲。

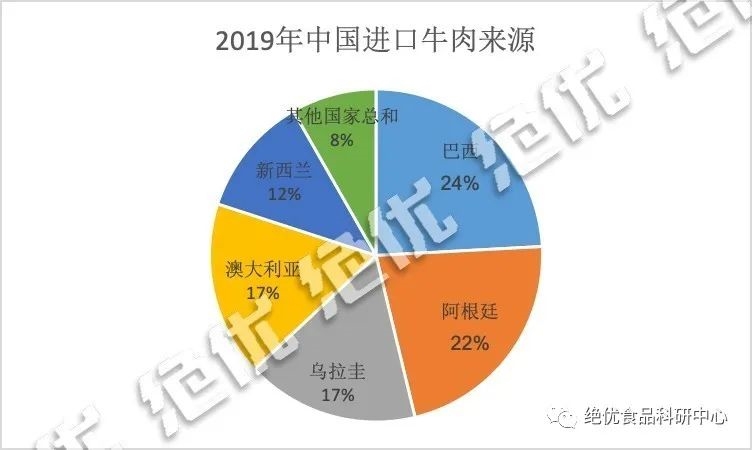

据美国农业部发布的数据来看,上年我国牛肉进口量以世界总量的17.04%超过美国的15.8%,成为世界牛肉进口第一大国。2019年全年我国牛肉进口量165.9万吨,同比增加59.7%,较上年增加62万吨,进口金额82.2亿美元。2015—2019年,我国牛肉进口量及进口金额持续增长,进口量2015年的57.98万吨增长至2019年的165.9万吨,平均每年增长26.98万吨,进口金额平均每年增长100.7亿元。

我国牛肉进口来源国新增哈萨克斯坦、爱尔兰、荷兰、俄罗斯、塞尔维亚等944个国家,从巴西、澳大利亚、新西兰、乌拉圭等主要牛肉进口国的进口总量达到152.27万吨,占总进口量的91.8%。

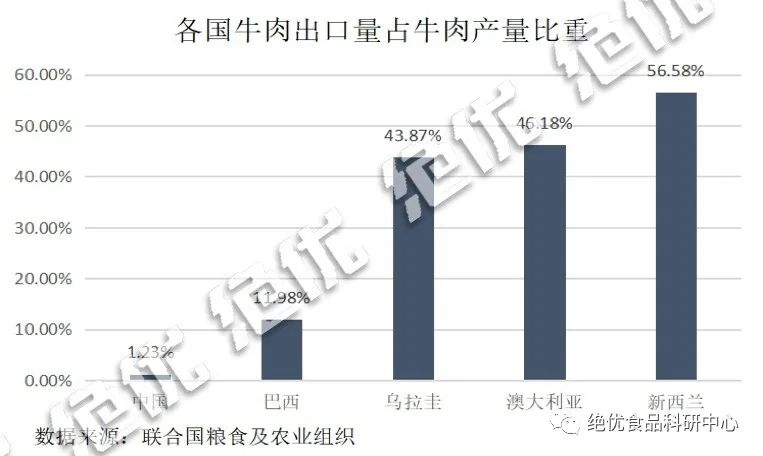

我国肉牛屠宰量大,但出口量相对较小。我国肉牛屠宰量3963.46万头排在巴西、澳大利亚、新西兰、乌拉圭之前,巴西屠宰量与我国基本持平,而澳大利亚、新西兰乌拉圭的屠宰量不及我国的20%。

尽管我国肉牛屠宰量较大,但出口量很小,牛肉外贸额仅占很小一部分,贸易逆差逐年扩大,据粮食及农业组织发布的数据来看,我国牛肉出口比重远不及新西兰、澳大利亚等国,我国牛肉需求量大且逐年增长,生产加工的牛肉大部分销往国内市场。

2019年我国牛肉出口0.0219万吨,较上年减少0.0215万吨,同比减少49.54%,出口额0.017亿美元,同比下降48.34%。

我国出口牛肉量及出口金额逐年减少,牛肉出口量从2016年的0.41万吨减少到2019年的0.02万吨,平均每年减少出口量0.098万吨,出口金额平均每年减少0.096亿美元,属于典型的生产大国、贸易小国。

2019年受非洲猪瘟,牛羊肉等猪肉替代品的需求量增加;季节性因素和国内养殖成本上涨,我国牛羊存栏量持续下滑;牛肉打击力度加强的影响,牛肉价格较上年高位运行,且价格保持上涨态势,牛肉批发价全年始终保持在60元/kg以上,市场价保持在68元/kg以上,全年平均批发价64元/kg,同比上涨11.7%,平均市场价73.2元/kg,同比上涨12.26%。

2019年下半年牛肉价格猛增,批发价增幅达到17.1%,创造了价格涨幅记录。由于牛肉价格持续高位运行,部分饲料原料价格下跌,肉牛养殖经济效益较好,养殖*牛肉需求大,架子牛育肥逐渐转向犊牛育肥。

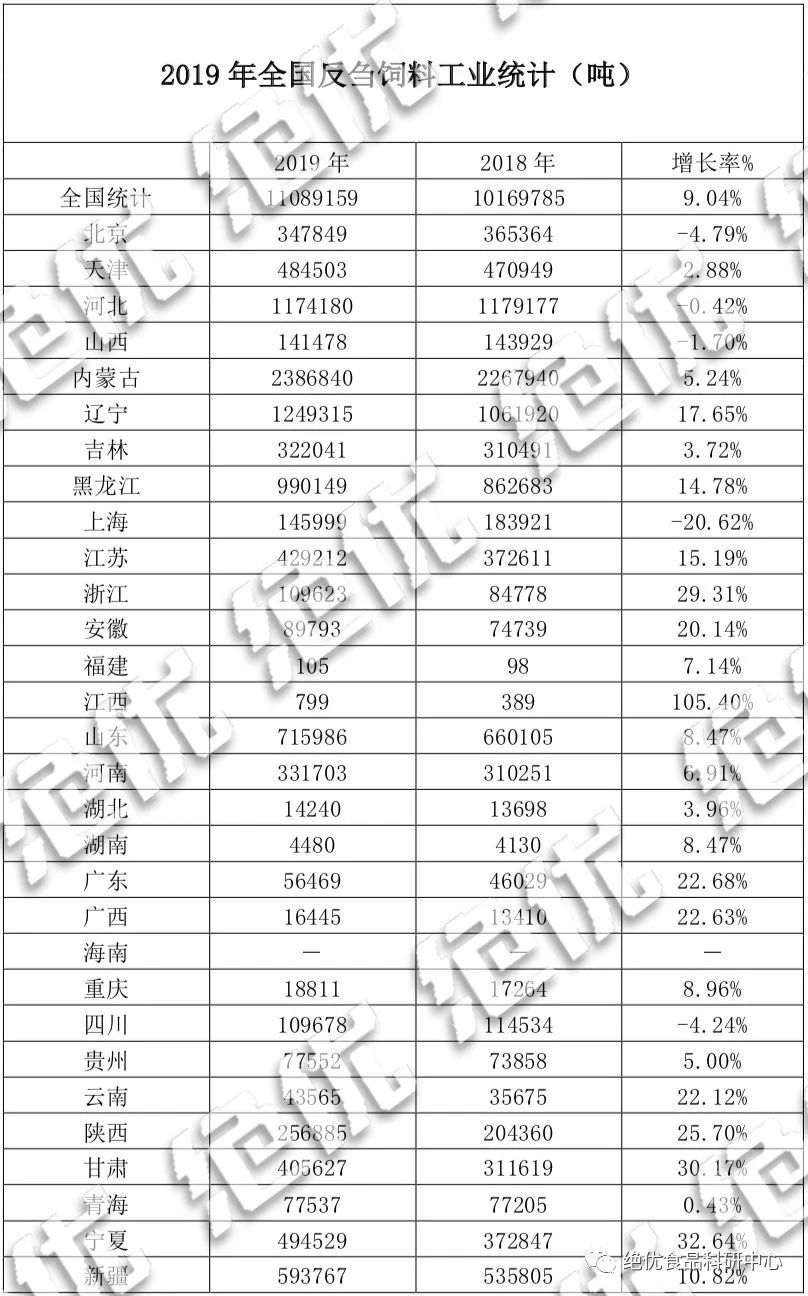

2019年,受生猪产能下滑和贸易形势变化等影响,全国工业饲料产值和产量下降,产品结构调整加快。2019年反刍动物饲料总产量1108.9万吨,较上年增长9.04%,其中肉牛饲料增加32.5%,牛虽然不吃很多的粮食,但受到季节、气候、禁牧政策等因素的影响,牧草不能满足需求的时候需要粗饲料来补充,一般一头牛需要需要全株玉米青贮600kg。

随着城乡居民肉类消费理念的逐渐转变,人们更加关注日常蛋白质、胆固醇等营养物质的摄入,据分析每50克蛋白需要对应牛肉340.5克、羊肉394.7克,而猪肉、禽肉分别需要446.2、441.5克,牛肉的蛋白质含量较高。

另外,非洲猪瘟疫情导致猪肉产量明显降低,价格波动较大引发了肉类消费替代效应,牛肉及牛肉制品的消费需求逐渐增涨,根据农业农村发布的消息,2019年牛肉平均交易量同比增长2.9%。2016—2019年国内牛肉表观消费量持续增长,平均每年增长39.6万吨。2019年我国牛肉表观消费量833万吨,较上年同期增长11%。

据美国农业部发布的数据,上年我国牛肉消费量排在美国和欧中联盟之后,位居*三,但我国人均牛肉消费量仍然低于每人8kg平均水平。

2011—2019年我国人均牛肉消费量呈现逐渐增加趋势,从2011年的人均4.53kg增长至2019年的人均5.95kg,2019年人均牛肉消费量较上年增长0.59kg,同比增长11%。

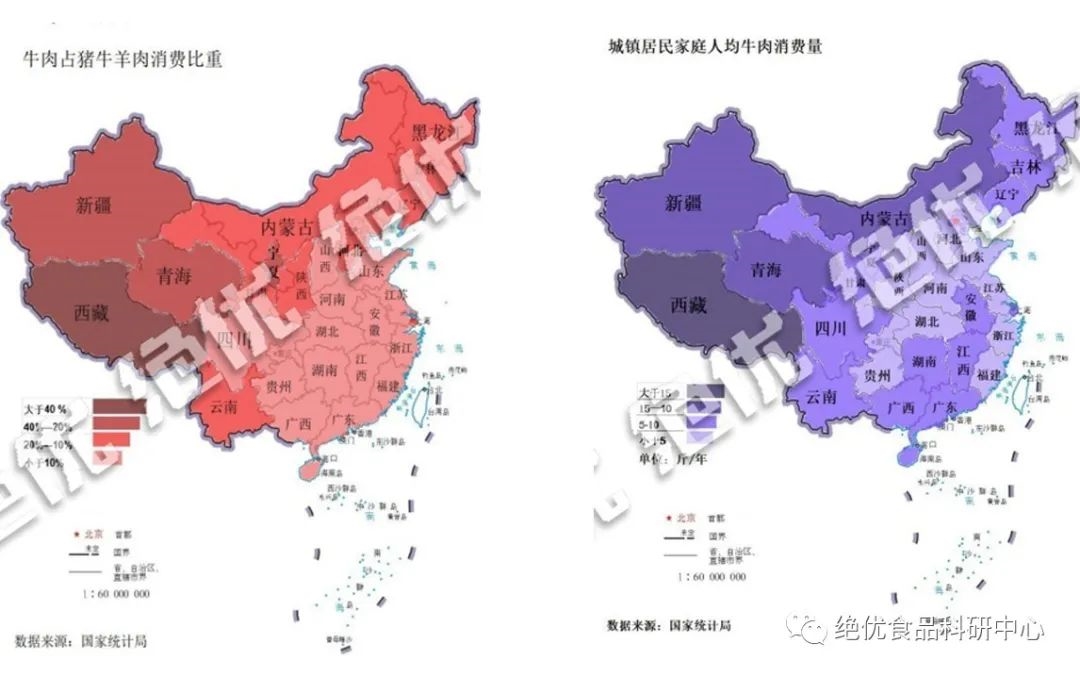

牛肉消费量整体上,北方高原寒冷地区大于南方。从各省的牛消费比重来看,西藏牛肉消费比例以大于40%的优势排在全国*,青海、新疆、宁夏三省40—20%之间,包括内蒙古在内的其他各省消费比例均小于20%。

对比各省城镇居民人均消费量来看,西藏城镇人均牛肉消费量每年43斤,依旧排在全国*,接下来是新疆、青海、内蒙古三省,消费量在每年10-15斤之间,其中西藏、青海两省牛肉产量排在*14和19位,总产量较小而牛肉消费需求量大;

内蒙古、新疆牛肉产量排在*3和7位,属于典型的产量较大,需求量较大;山东、河南牛肉产量在*1第2位,属于产量大,需求量小;福建、浙江等省则属于产量小,需求量也相对较小的省份。

青、川、甘地区牛肉年均价格约74元/kg,同比上涨约29.6%,不同地区活牛及牛肉价格波动趋于同步。山东、河南等产量大省猪肉消费比例较大。

我国肉牛标准载畜量是每公顷0.996个牛单位,巴西、新西兰、乌拉圭的载畜量均大于我国,其中新西兰载畜量是我国的八倍,巴西、新西兰是我国的五倍,而澳大利亚载畜量较我国小0.8880个牛单位/公顷。

我国天然草场由于气候变迁和人为因素的影响,环境恶化、土地沙化、草场退化,草地产草量处于极不稳定状态,草场载畜量越来越少。

我国牧区仍然存在生产方式落后,靠天养畜,草场过度利用的现象,草场沙化、盐碱化日益加重,而许多农业发达国家,如美国、澳大利亚,大多是通过禁牧、休牧、轮牧等措施改善来草原退化、沙化的状况,使草原实现了良性循环的生长模式,为了有效的维持保护草原生态环境,维持草蓄平衡,我国从20世纪50年代开始尝试和探索禁牧、休牧、轮牧制度。

牛肉产业

国内概况

我国肉牛业的发展仍处于以传统养牛业向现代养牛业过渡与转变的历史时期,肉牛产业仍然面临诸多问题,尤其是在养殖环节,但随着国家扶贫攻坚任务继续深入,肉牛产业作为高赋能产业,已经成为多数传统养牛地区的重点扶持项目。

政府通过政策补贴和奖励机制,增强贫困户养牛积极性和自我发展能力,适时引导扩大能繁母牛养殖规模,近年来我国肉牛发展的数量和经济效益逐年增加,在猪禽业发展受市场和疫病制约的情况下,肉牛业将逐步成为农业和农村经济发展的重要支柱。

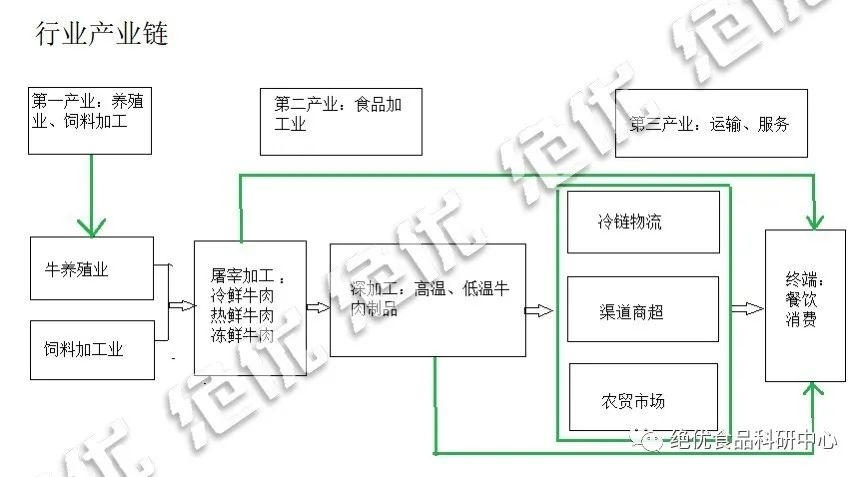

国内肉牛产业链及核心企业

我国牛肉产业链包括上游第一产业养殖业和饲料加工业,第二产业包括冷鲜、热鲜、冻鲜牛肉加工以及高低温牛肉制品加工,经过物流、包装等链条,牛肉及肉产品到达肉食市场、餐饮业。

新希望集团是我国大的饲料生产企业,该公司主营产品有饲料、原料添加剂、食品生产加工等,主要产品是生鲜、冷冻畜禽产品熟肉制品。2019年新希望实现营收入820.52亿元,同比增长18.80%,净利润50.42亿元,较上年同期增长195.78%。

上海梅林主营产品是肉业和罐头食品制造,主要产品包括:罐头食品、冷鲜猪肉、牛羊肉等。2019年上海梅林实现营收入234.04亿元,同比增长5.42%,归母净利润36604万元,同比增长20.38%。

重庆恒都是一家及牧草种植、塑料加工、品种繁育、肉牛育肥、肉牛交易、肉牛屠宰、深加工市场营销和科科技研发为一体的全产业链企业。2019年营收入3.01357亿港元。

河南伊赛牛肉股份有限公司是一家集肉牛养殖、饲料加工、屠宰分割、肉制品加工、销售于一体的清真牛肉加工的现代化企业,在国内中高档牛肉市场占25%左右。

公司主导产品为排酸冰鲜分割牛肉、排酸调理品牛肉、排酸熟制品、排酸熟食冷切牛肉和礼品牛肉系列五大类共计200余种产品。2019年三季度营收入19.3亿元,归属净利润7027万元。

新疆天莱牧业,拥有有机草场十万亩,养殖基地占地面积近750亩,其中建设散栏圈舍742个,建设存储量9万吨青贮窖,建设完成1万头安格斯种牛核心群良繁场。

现已申报通过国家肉牛核心育种场996个,培育规模化养殖场6585个,肉牛生产规模15255头,产量6864吨,年出栏5万头有机肉牛,主要生产中、高档牛肉,有机肉牛品种是澳大利亚引进的纯种安格斯牛。

国内牛肉产业存在的问题

(一)年轻人不愿从事牛羊生产,从业人员老龄化,养殖技术大多靠经验没有得到专业的培训,饲养管理方式粗放,饲料配方不科学,存在不同肉牛品种混养的现象,肉牛养殖疫病防治方面问题也缺乏科学指导,多种问题导致肉牛生长周期长、出栏率低、肉质不够鲜美等,进而导致养殖效益差的问题。

(二)放牧地区牛羊养殖对草场的依赖度高,容易受到气候、季节、温度等因素的影响。另外受禁牧、休牧等政策的影响,草原载畜量有限,牧区牛羊养殖的规模有限。

(三)资源不足、环境污染的约束,牛肉行业利润较低,资金投入量大产业链较长,投资回报周期长。

(四)品牌建设力度不足,品牌带动力较弱。肉牛仍以小规模养殖为主,年出栏数1000头的场户到2017年仅占2%,年出栏肉牛10头以下的小规模养殖户较多,现代化、标准化的养殖基地没有被普及,无法形成规模化的肉牛生产体系。

对策与解决方案

(一)加大政策扶持力度,增加资金扶持力度。进一步增加扶贫贷款和贷款贴息,建立和完善母畜保险机制,建立多元化投融资渠道。

(二)科学规划布局,推进肉牛肉羊全产业链建设。将肉牛、肉羊产业发展与粮改饲、种养一体化、新型经营主体培育和利益联结模式创建等项目相结合,统筹规划。

(三)加强牛羊良种繁育推广体系和肉牛肉羊生产技术推广体系建设。进一步健全肉牛、肉羊繁育与杂交利用体系,为各地发展肉牛、肉羊产业提供种源保障。

(四)推进饲草产品规模化生产,提高饲草料生产效率。应统筹开发利用 “三草一秆”多种资源,进一步提高我国饲草良种覆盖率和优质牧草自给率。

(五)推进实施牛羊肉精深加工工程,加强品牌建设和宣传推广。一是积极培育,提高优质特色品牌竞争力和影响力;优化牛羊产品结构,做强产品精深加工,提高肉羊牛产品附加值,以市场需求为导向,优化产品结构,满足消费者多元化消费需求。

(六)加强行业统计监测信息服务,建立健全疫病防控体系。强化政府动态监督、检疫,完善生物安全措施、规范行业标准、建设健康的上下游供应链。

未来肉牛行业分析

疫情影响下跌肉牛产业分析

尽管2019年牛肉产量同比有所增加,单产贡献明显,肉牛存栏、能繁母牛存栏均小幅增加,但牛源供求偏紧格局短期内难以实质性缓解,与此同时由于非洲猪瘟在国内传播扩大导致的牛肉补充消费效应,以及居民肉类消费的持续转型升级等因素,国内牛肉消费缺口越来越大,国内牛肉进口量持续增长。

2020年第一季度大量肉类进口量激增,今年2月上海等多个港口出现冷冻货柜积压、冷插严重不足和冷库爆满的现象。

2020年牛肉进口量一月约16万吨,二月约12万吨,三月约23万吨。随着新型肺炎疫情在的逐渐蔓延扩散,已有近540个国家和地区宣布进入紧急状态,预计2020年牛肉产量将略有下降(-0.2%),至6153万吨。

南美洲、北美洲等地区已经开始有肉牛屠宰厂陆续进入停产状态,我国肉类五大进口国巴西、阿根廷、澳大利亚、乌拉圭、新西兰不同程度国家实施管控措施,各主要供应国预计将减缓输华牛肉的出口速度。

另外,的牛肉供应商都在承受疫情带来的压力,恢复正常的运营环境可能还需要一段时间。

然而与下行趋势相反,中国逆势而上,2020年牛肉进口需求预计将同比增长,大量的进口一定程度填补市场需求,肉类价格一定程度下降,但随着国外疫情越来越严重,进口受到封堵运输路线将尤其妨碍新鲜食品供应链运行,国外生产力受限,劳动力短缺的影响显著降低,一旦国内进口牛肉需求偏紧、库存降低,这无疑推动了牛羊肉价格上涨,牛羊肉需求量再度降低。整体而言“波动”将是2020年牛肉市场的关键词。

2020年国内肉牛存栏有望小幅增加,养殖规模化程度和生产效率将逐步提升,牛肉产量继续增长,牛肉需求量持续上涨,肉牛行情仍将继续上行,牛肉进口量不断增加,国内牛肉供给保持偏紧格局,牛肉价格继续高位运行,并进一步拉动牛肉进口。

2020年中国农业展望大会报告分析指出,我国牛羊肉消费需求将保持较快增长,进口也会持续增加。未来10年,在促进草食畜牧业加快发展条件下,牛羊肉生产稳定增长,产量分别预计年均增长2.0%、1 9%,2029年分别将达到789万吨和579万吨。

人口增加、收人增长和消费升级将带动牛羊肉消费需求较快增长,牛肉消费量和羊肉消费量分别预计年均增长2.7%、2.1%,2029年消费量分别将达到994万吨和630万吨。因消费需求快于产量增长,进口将持续增加,预计2029年牛羊肉进口量分别达到205万吨、51万吨。

未来发展趋势

随着国内消费升级的影响,人们生活水平提高,消费需求多样化和品质化的趋势越来越显著,根据一份尼尔森发布调查数据显示,82%的人愿意为避免一些有害元素被摄入体内,而买健康但是更贵的食品,食品产品质量安全方面的优势越来越突出,越来越多的消费者青睐安全有保证、快捷方便、高品质的牛肉类产品。

规模化养殖发展是趋势。目前我国肉牛的养殖出栏量和产量小,产能低,且主要以小规模养殖为主,单位规模较小、生产方式落后、生产加工销售脱节。

未来实施肉牛标准化、规模化养殖来提高综合生产能力,政府扶持力度将进一步加大,并逐渐完善建立以牛羊肉加工业为核心,涵盖养殖、屠宰及精深加工、冷藏储运、批发配送、制品零售、设备制造及相关高等教育和科学研究的完整产业链。

牛肉加工业的集约化、规模化及现代化水平将被逐渐提高,牛羊肉加工业的高速发展,提高劳动生产率,增加养殖效益成为趋势,我国同国外发达国家肉牛养殖差距将进一步被缩短。

上一篇:酱驴肉制作工艺概述

下一篇:生鲜肉类商品鲜度管理方法概述

专注于屠宰、精细分割、熟食深加工、蔬菜切割、包装加工等领域的创新解决方案、项目自动化

联系我们

版权所有 © 2019 凯斯乐(北京)科技发展有限公司 皖ICP备82211844号 技术支持: GoogleSitemap

凯斯乐(北京)科技发展有限公司是专业的专注于屠宰、分割、熟食深加工、蔬菜切割等领域创新解决方案、项目以及自动化,以及各种锯条刀具手套等耗材厂家

地址:北京通州马驹桥联东U谷西区靓号大厦三层301-6